사업의 포괄양수도와 부가가치세

1. 의의

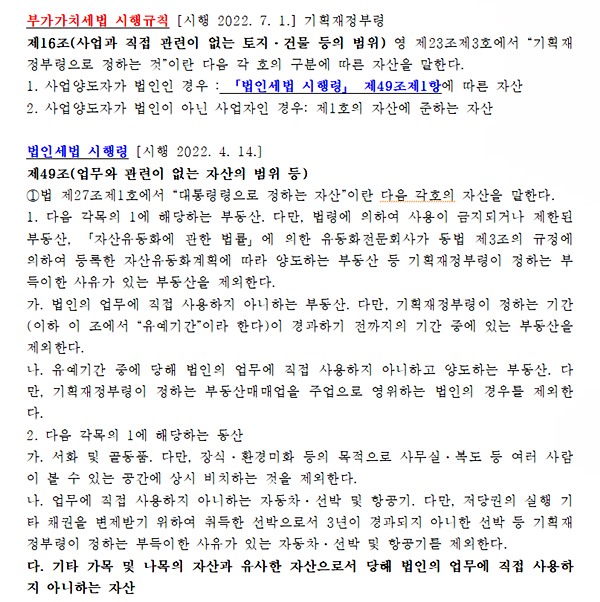

사업장별로 부동산과 그 사업에 관한 모든 권리와 의무를 포괄적으로 승계 또는 포함하는 매매계약을 체결하는 것을 사업의 포괄양도라고 하며, 이는 재화의 공급으로 보지 아니하므로 부가가치세 납부의무가 없다. 다만 미수금, 미지급금 및 사업과 무관한 자산은 포함되지 않아도 가능하다. (부가가치세법 제10조⑨항2호, 영23조, 규칙16조)

2. 포괄양수도 조건

⑴대상사업장은 별도로 구분할 수 있는 단위로 사업자등록이 되어 있어야 한다.

⑵포괄양수도 계약 당시에는 업종 업태가 같아야 한다.

⑶포괄양수도 완료 이후 업종변경 및 업종추가가 가능하며, 양수도 완료 이후 일정기간 경과 조건은 명시 사항이 없다.

⑷양도인 양수인 쌍방이 과세사업자 또는 면세사업자 유형이 같아야 한다.

⑸양도인이 일반과세사업자이면 양수인도 일반과세사업자만 가능하고, 양도인이 간이과세사업자이면 양수인은 일반사업자 및 간이사업자도 가능하다.

⑹개인사업자(성실신고대상)가 법인전환을 위한 포괄양수도 진행이 가능하다.

⑺체납세금은 양수인에게 부과될 수 있으므로 체납세금에 유의해야 한다.

⑻양도인은 부가가치세 신고를 할 때 “사업양도신고서”를 제출하여야 한다.

3. 일반 부동산매매계약으로 처리할 경우

사업의 포괄양수도 계약대상 부동산을 일반매매계약으로 할 수 있는바, 양도인이 부가가치세를 양수인에게 지급하고, 그 대가를 지급하는 날이 속하는 달의 다음 달 25일까지 양수인은 부가가치세를 신고 납부해야 한다. (법 제52조 ④항)

'부동산업 정보' 카테고리의 다른 글

| 조정대상지역 투기과열지구 22월 7월 5일부터 조정한다 (0) | 2022.07.04 |

|---|---|

| 상생임대주택 양도소득세 비과세 특례 10문 10답 (0) | 2022.06.30 |

| 6.21 부동산대책 부동산정책 임대차시장대책 (0) | 2022.06.22 |

| 부동산 조정대상지역 112지역 투기과열지구 49지역 현황 (0) | 2022.06.22 |

| 계약해제와 계약해지 차이점 (0) | 2022.06.10 |